Se você quer viver da terra, mas as contas não fecham, talvez seja hora de buscar o financiamento rural. Essa modalidade de crédito ajuda a qualificar sua propriedade, tornando-a mais competitiva e rentável.

Hoje vamos explicar como o financiamento funciona, quais são os principais programas e quem pode contratá-los. Continue conosco para saber os detalhes.

Esse é um tipo de crédito destinado a produtores rurais. Com os recursos, você pode investir em melhorias na propriedade, adquirir equipamentos e até custear matéria-prima para o cultivo da lavoura.

Diferentes instituições financeiras, como bancos e cooperativas, oferecem financiamento rural. É possível solicitar crédito de custeio ou de investimento, conforme o destino que o dinheiro terá.

Depois que o valor é liberado, há um prazo para o pagamento da dívida, tal como acontece em outros tipos de empréstimo e financiamento. A diferença é que, nas modalidades rurais, as taxas de juros geralmente são mais baixas.

O objetivo desse financiamento é desenvolver o setor agropecuário. Afinal, estamos falando de um dos principais motores da economia brasileira, responsável por 27,4% do Produto Interno Bruto em 2021. (Os dados são da Confederação Nacional de Agricultura e Pecuária.)

Apesar dessa importância, muita gente que vive do campo passa por dificuldades financeiras, especialmente os pequenos produtores. Por vezes, eles não têm condições de investir em tecnologia de ponta nem em outras melhorias que tornem o negócio mais competitivo.

Nesses casos, o financiamento rural funciona como um meio para incentivar e qualificar a produção agrícola. Isso garante trabalho e renda para milhões de pessoas no país inteiro.

Existem diferentes tipos de financiamento rural. O crédito de custeio, por exemplo, é o capital aplicado nas despesas perenes, como a compra de sementes para plantio ou de matrizes para reprodução do rebanho.

Já o crédito de investimento cobre melhorias pontuais na propriedade. Dá para adquirir maquinário, realizar uma obra de irrigação ou mesmo instalar equipamentos para captação de energia solar.

Para cada projeto, há uma linha de crédito específica, com limites de valores e prazos de pagamento definidos. Portanto, você deve pesquisar sobre os programas para encontrar a opção de financiamento mais adequada à sua necessidade.

Primeiro, você precisa de um plano simplificado, orçamento ou projeto técnico. Esse material vai definir o que deve ser feito na propriedade, como esse trabalho será realizado e quanto vai custar.

Algumas entidades rurais auxiliam na elaboração do documento. Você pode procurar o sindicato de sua categoria ou o Emater para mais informações.

Também será necessário apresentar um cronograma de pagamento. A ideia é prever em quanto tempo você conseguirá o dinheiro de volta para quitar a dívida.

Tendo essas informações, basta negociar a liberação do crédito junto a uma instituição que disponibiliza financiamento rural. A Cresol é uma delas.

Agora que você já sabe como funciona o financiamento rural, vamos apresentar os principais programas. Algum deles, com certeza, tem a solução financeira para suas necessidades. Acompanhe:

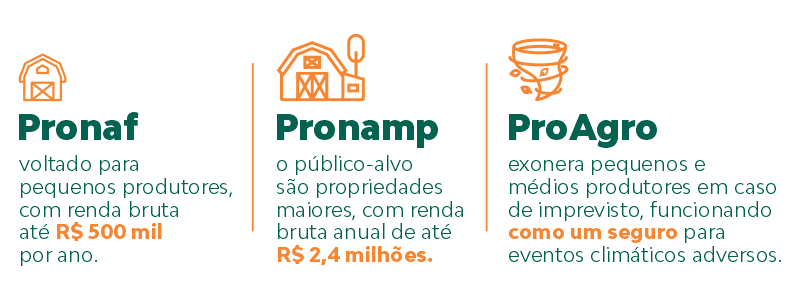

Esse é o Programa Nacional de Fortalecimento da Agricultura Familiar. Os recursos vêm do governo federal e são distribuídos pelos bancos ou pelas cooperativas de crédito.

O foco do Pronaf são as propriedades familiares, que ocupam até quatro módulos fiscais de terra e obtêm renda bruta de, no máximo, R$ 500 mil por ano. Também podem ser contemplados grupos de quilombolas, indígenas, extrativistas, pescadores artesanais e assentados da Reforma Agrária, entre outros.

Aqui no blog, temos um artigo dando mais detalhes sobre as condições para contratação de crédito via Pronaf. Acesse o link a seguir e confira:

Trata-se do Programa Nacional de Apoio ao Médio Produtor Rural. Tal como o Pronaf, recebe recursos federais. Só que o público-alvo são as propriedades maiores, com renda bruta anual de até R$ 2,4 milhões.

Por conta disso, tanto os valores liberados quanto as taxas cobradas costumam ser mais altos. Esse dinheiro vai para custeio e investimento em diversas atividades agropecuárias.

O Programa de Garantia da Atividade Agropecuária é um instrumento federal que exonera pequenos e médios produtores em caso de imprevisto. Ou seja: funciona como um seguro para eventos climáticos adversos.

Imagine só: se a lavoura for atingida por chuva excessiva, seca, granizo ou ventos fortes, é bem provável que haja perdas na safra. Assim, o produtor rural não conseguirá lucrar o suficiente para pagar o financiamento contratado.

Nessas horas, os recursos do ProAgro surgem para evitar prejuízos. A indenização pode chegar até o valor inicialmente financiado.

Gostou das dicas de hoje? Então aproveite para conhecer as opções de financiamento rural da Cresol. Trabalhamos com crédito de custeio, crédito de financiamento e recursos do ProAgro.

E, se você quiser continuar se informando, tem várias dicas de educação financeira aqui no blog. Vale a leitura! Juntos, podemos trilhar um caminho de crescimento e prosperidade.